Пластиковые продукты с доходом на остаток, предлагаемые банками, используются как альтернатива и позволяют своим владельцам получать дополнительные денежные средства в виде причисленных процентов на остаток и пользоваться своими деньгами в удобное время и в доступном месте. Доходность счетов «карт-копилок» достигает в некоторых банках 11-15% годовых - это при условии ежемесячного начисления и капитализации процентов*.

Что такое карта с доходом на остаток

Карты с доходом, предлагаемые банками, бывают:

- дебетовые - начисление процентов на неснижаемый остаток происходит ежемесячно или ежедневно;

- - доход начисляется на сумму клиентских средств карточного счёта.

При выборе доходной карты необходимо проанализировать все условия, предлагаемые банком:

- величину неснижаемого остатка;

- процентную ставку;

- плату за обслуживание счета карты, которую банк списывает ежегодно.

Внимание! Некоторые банки берут достаточно высокую плату за обслуживание, которая сопоставима по величине с годовым доходом по карте.

Особой популярностью карты с начисляемыми процентами пользуются у клиентов банков, участвующих в зарплатных проектах. Владельцы «карт-копилок» не снимают всю поступившую зарплату со счета, что, по мнению банкиров, способствует увеличению количества безналичных платежей.

Дебетовые карты с доходом на остаток

Типы дебетовых карточек:

- Дебетовые карты с ежемесячным начислением процентов. Остаток средств фиксируется в конце месяца, проценты начисляются по ставке, установленной банком, доход зависит от вида карты.

- Дебетовые карты с ежедневным начисление процентов. Если владелец счета держит остаток на счете не менее установленной банком суммы, то происходит начисление процентов. При нарушении клиентом условий доход в этот день не начисляется.

К сведению. Многие банки повышают процентную ставку по доходной карте, устанавливая норму по ежемесячным оборотам по счету карты.

Какие банки предлагают карты с доходом на остаток

в 2016 году

В 2016 году банки предлагают своим клиентам следующие карты с доходом на остаток:

- «Социальная», для пенсионеров, начисляется 3,5% годовых на любой остаток по карте. Платы за обслуживание нет.

- СКБ-банк - карты Visa Virtual и Gold. К остатку от 30 до 299,999 тыс. р. применяется ставка - 7,75% годовых, свыше 300 тыс. р. - 5%.

- УБРиР - карта Visa в классическом варианте, «Пакет Сберегательный», от 20 до 350 тыс. р. начисляется 5%. Плата за ежегодное обслуживание 1,2 тыс. р.

- ЛокоБанк предлагает карты «Gold» платежных систем Visa и MasterCard. Ежедневный остаток на счете - 20 тыс. р., сумма операций в течении месяца более 20 тыс. р., максимальная ставка - 11,5% годовых.

- Банк Хоум Кредит - на дебетовые карты Classic и Gold начисляется 5% годовых на любой рублевый остаток, Platinum– 7,5% на любую сумму.

Держателям пластиковых продуктов класса Премиум банки предлагают карты с более высокой доходностью.

) наряду с кэшбеком делают их более привлекательными и вызывают повышенный интерес у клиентов. При наличии такой опции держателю снимать наличные и хранить их дома становиться невыгодно. Целесообразней оставлять деньги на счете и снимать или перечислять их только при необходимости.

Не каждый банк может похвастаться в своем арсенале подобными карточными продуктами. Однако на финансовом рынке есть платежные карты, где размер процентной ставки, которая начисляется на остаток, может смело конкурировать с банковскими вкладами.

Но при этом воспользоваться деньгами можно в любой момент без потери процентов. В то время как по большинству депозитов при досрочном разрыве договора ставка уменьшается до номинальной — 0,1% годовых.

Давайте же рассмотрим условия пользования и тарифы на обслуживания карточных лидеров рейтинга доходности.

Карта Яркая от Банка Санкт-Петербург

Самую высокую процентную ставку на остаток в размере 10% годовых

предлагает Банк Санкт-Петербург по премиальной карточке «Яркая» Mastercard World. Для того чтобы претендовать на дополнительный доход клиенту необходимо выполнить два условия:

- обеспечить наличие неснижаемого остатка в размере 50 тысяч рублей;

- осуществлять как минимум одну расчетную операцию по карте в месяц.

Но при этом стоит учесть, что начисление повышенной ставки начинается только с третьего месяца . В течение первых двух банк платит клиенту проценты исходя из ставки 5% годовых. То есть эффективная годовая доходность услуги находиться на уровне 9,16%, что в принципе тоже не плохо.

Кроме этого действует еще одно ограничение – сумма начисленных процентов за месяц не может превышать 3 000 рублей.

Условия

Условия обслуживания и комиссии по карте Яркая:

- за расчеты клиенту начисляются бонусы от 1% до 2%;

- бесплатный выпуск, безналичные расчеты и обслуживание в течение первого месяца. В дальнейшем размер ежемесячной комиссии за обслуживание составляет 99 рублей. В год получается 1 089 рублей. Избежать комиссии получиться, если рассчитываться карточкой на сумму не менее 30 тысяч рублей в месяц;

- снятие наличных бесплатно, но если размер операций превышает 600 тысяч рублей в месяц, с картодержателя банк удержит 2% комиссии. При желании снять наличные с банкоматов сторонних банков держателю нужно быть готовым заплатить 1% от суммы, но не менее 300 рублей;

- СМС-информирование – 69 рублей в месяц с четвертого месяца пользования, до этого бесплатно;

- дневной лимит на снятие — 100 тысяч рублей.

Итог: при минимальном требуемом остатке в размере 50 000 рублей за год выйдет заработать 2 300 рублей, при этом расходы на обслуживание будут составлять 1 710 рублей. Поэтому клиенту, чтобы получить больше выгоды от использования карточки рекомендуется держать на счете около 350 тысяч рублей, при минимальных остатках этого делать не имеет смысла.

Карта Platinum Локо-банка

Локо-банк предлагает клиентам премиальную карту VISA/MasterCard Platinum с пассивным доходом в размере до 9,0% годовых

. Однако чтобы получить приятный бонус клиенту необходимо обеспечить выполнение следующих условий:

Локо-банк предлагает клиентам премиальную карту VISA/MasterCard Platinum с пассивным доходом в размере до 9,0% годовых

. Однако чтобы получить приятный бонус клиенту необходимо обеспечить выполнение следующих условий:

- ежедневный остаток в размере 40 тысяч рублей;

- ежемесячный размер покупок в сумме больше 40 тысяч рублей.

Стоит отметить, что выполнение вышеперечисленных условий даст возможность клиенту также сэкономить на обслуживании, которое обходиться ежемесячно в размере 350 рублей.

Выпуск карточки, снятие наличных в АТМ Локо-банке и безналичные расчеты бесплатны. Плюс картодержатели за безналичные расчеты получают небольшой приятный бонус в виде кэшбека в размере 0,5%. Чтобы получить наличные в других банках заплатить придется от 1%, но не меньше 100 рублей.

Кроме этого потенциальный пользователь карты должен учесть наличие ежедневного лимита на снятие денег — 300 тысяч рублей.

Дебетовая карта Эксперт Банка

Эксперт Банк предлагает всем желающим оформить у него дебетовую доходную карту. Не зависимо от класса карты Standart, Gold или Platinum она приносит дополнительный доход в размере 8,5% годовых на остаток

. Для того чтобы получить пассивный заработок банк требует выполнение следующих условий:

Эксперт Банк предлагает всем желающим оформить у него дебетовую доходную карту. Не зависимо от класса карты Standart, Gold или Platinum она приносит дополнительный доход в размере 8,5% годовых на остаток

. Для того чтобы получить пассивный заработок банк требует выполнение следующих условий:

- остаток не счету не должен быть менее 20 тысяч рублей;

- совокупная сумма ежемесячных расчетов за товары и услуги должна быть не меньше 15 тысяч рублей.

Стандартные платежные карты Maestro или MasterCard выдаются в Эксперт Банке бесплатно, а вот за привилегированные придется платить комиссию за обслуживание: 4500 рублей за Platinum, 2000 рублей за Gold.

Относительно других расходов, то они в принципе стандартные: выпуск карт и снятие наличных с АТМ и в кассах банка бесплатно. Также приятно, что не нужно платить за sms-информирование.

Среди наиболее потенциальных комиссий, на которые может «попасть» картодержатель является снятие денег в банкомате другого банка. Плата за такую операцию составит 1,5%, минимум 3,5 доллара. Однако владельцы карт Standart, Gold и Platinum при снятии наличных в сумме до 300 тысяч рублей в месяц освобождаются от этой комиссии.

Клиентам стоит учесть наличие лимита на снятие наличных: по стандартным картам он составляет 10 тысяч долларов в месяц, по привилегированным – 15 тысяч долларов.

Лучше всего карту Эксперт Банка использовать для получения зарплаты. В таком случае проще всего обеспечить выполнение основных условий, которые требуются, чтобы получить максимальный процент на остаток.

Кстати, карточки Эксперт Банка не имеют кэшбека за безналичные расчеты.

Смарт карта от банка Открытие

Банк Открытие обещает выплачивать картодержателю карты Смарт 8,0% годовых

при условии, что среднемесячный остаток на счету не превышает 29 999,99 рублей. Если от 30 000 до 499 999,99 рублей — ставка уменьшается до 6% годовых. На остаток от 500 000 рублей начисляется 4% годовых.

Банк Открытие обещает выплачивать картодержателю карты Смарт 8,0% годовых

при условии, что среднемесячный остаток на счету не превышает 29 999,99 рублей. Если от 30 000 до 499 999,99 рублей — ставка уменьшается до 6% годовых. На остаток от 500 000 рублей начисляется 4% годовых.

Кроме этого пользователь претендует на 1-1,5% кэшбека на любые покупки и 10% за покупки в промо-категориях (которые ежемесячно определяет банк).

Комиссии, с которыми может столкнуться пользователь:

- за обслуживание – 299 рублей ежемесячно, если не выполняются минимальные требования. За год сумма вырастает до 3588 рублей;

- за sms-информирование – 59 рублей;

- снятие наличных больше 5 тысяч рублей в АТМ ФК Открытие 1,5% минимум 250 рублей, в кассе банка еще больше – 4,9%, минимум 490 рублей. Если же минимальные требования выполняются, тогда эти комиссии применяются по операциям от 50 тысяч рублей.

К минимальным требованиям относится либо обеспечение минимального остатка в размере 30 тысяч рублей либо обязательный ежемесячный оборот по расчетам на такую же сумму.

Установлен к карте и лимит на выдачу наличных денег – 150 тысяч рублей в месяц.

Дебетовая карта ВТБ24

Карты с начислением процентов на остаток есть и в активе ВТБ24. Банк предлагает клиенту оформить индивидуальную зарплатную карту или мультикарту, как международных платежных систем Visa, Mastercard, так и отечественной МИР.

По этим картам насчитывается только до 5% годовых на остаток на счете, но при этом держатель получает возможность ежемесячно устанавливать себе одно из следующих предложений:

- кэшбек в размере до 10% за расчеты в кафе и ресторанах;

- кэшбек в размере до 2% за любые расчеты;

- накапливать больше балов и обменивать их на товары в каталоге «Коллекция» или же на мили. Размер балов насчитывается от 1% до 4% в зависимости от совокупного объема расчетов за месяц;

- 10% годовых, но только в первый месяц размещения денег на накопительном счете. Так, со 2-го месяца – ее размер 5,5%, с 3-го – 6,5%, с 6-го – 7,5%, с 12-го – 10% годовых. В итоге получается среднемесячная ставка в размере 7,5% годовых . Большой плюс, что деньгами этого счета можно пользоваться в любой момент и банк не будет пересчитывать проценты.

Условия

Условия обслуживания и основные комиссии по картам ВТБ24:

- плата за ежемесячное обслуживание 249 рублей. Таким образом, за год набегает немного немало 2 988 рублей (зарплатная обойдется немного дешевле 2 739 рублей за первый год пользования). Избежать расходов удастся, когда выполняется одно из следующих условий: за месяц рассчитываться на сумму не менее 15 тысяч рублей, обеспечить остатки или поступления от юридического лица на счет в сумме как минимум 15 тысяч рублей;

- выпуск карты и снятие наличных в сети банка бесплатно. Плата за обналичивание в АТМ других банков составляет 1%, минимум 300 рублей. Получиться сэкономить если в течение месяца делать покупки на определенную суммы. Так, к примеру, безналичные расчеты в размере от 15 тысяч до 75 тысяч рублей дают возможность снять с банкоматов других финансовых учреждений сумму наличных до 75 тысяч рублей;

- лимиты – снять в день по всех дебетовых картах нельзя больше чем 350 тысяч рублей и не больше 2 млн. рублей в месяц.

Вывод: эта карта больше всего подойдет участникам зарплатных проектов, так как им постоянно будут зачисляться деньги, а это позволит избежать множества дополнительных комиссий и получить небольшой процентный доход.

Вывод

В качестве резюме, стоит отметить, что все вышеперечисленные карты с начислением процентов на остаток с самыми высокими ставками, требуют выполнение определенных условий. Это снижает заинтересованность в платежном инструменте.

Также значимым препятствием к использованию доходных карт вместо вкладов служит наличие лимитов на снятие средств. При размещении значительной суммы на счету забирать ее придется несколько дней или месяцев.

Поэтому лучше всего, если зарплатная карта банка имеет опцию начисление процентов. В таком случае картодержателю не придется следить за выполнением таких требований, как ежемесячный остаток и безналичные расчеты. А гоняться за лучшим предложением не имеет смысла, так как дополнительные комиссии сильно нивелируют ожидаемую доходность.

Из всех вышеперечисленных финансовых учреждений самые оптимальные условия предлагает Эксперт-Банк. Однако стоит учесть, что это небольшой региональный банк, которому возможно необходимо накапливать пассивную базу.

Александр Бабин

При выборе карты клиенты всегда обращают внимание на такие значимые выгоды, как кэшбэк и доход на остаток. Ярким представителем доходной карты выступает Тинькофф Блэк. Некоторые виды дебетовых карт в Тинькофф проценты на остаток начисляют специальными баллами.

Особенности дебетовой карты Блэк

Карта Блэк Тинькофф банка с процентами на остаток относится к уровню Платинум, потому обладает всеми соответствующими статусу возможностями. Также она наделена бесконтактной технологией выполнения операций, что повышает степень защищенности продукта.

Владелец дебетовой карты может снимать деньги в устройствах самообслуживания банков партнеров, не оплачивая комиссию. Также Тинькофф предусмотрел бесплатное получение в любых банкоматах, если снимать свыше 3000 рублей.

Начисление кэшбэка в Тинькофф Банке

Прежде чем рассмотреть, как начисляются проценты на остаток в Тинькофф, стоит отметить, что продукт предусматривает также и кэшбэк, который рассчитывается по таким условиям:

- До 5% в выбранной категории (АЗС, рестораны, аптеки, товары для дома, супермаркеты, др.). Пользователь самостоятельно выбирает три категории из предложенных раз в три месяца.

- 1% - на все остальные покупки, кроме оплаты сотовой связи, пополнения электронных кошельков и перечислений на другие счета.

- До 30% - у партнеров Тинькофф по специальным предложениям.

Условия 7 процентов на остаток по счету

Начисление процентов на остаток в Тинькофф происходит по определенным условиям. В частности, необходимо выполнять платежи с карты на сумму не менее 3000 рублей в месяц. В этом случае владелец получает 7% на остаток. Они высчитываются от величины, находящейся на счету в течение месяца. Но 7% полагается только на остаток, не превышающий 300 тыс. рублей.

Если баланс дебетовой карты превышает установленный лимит, то начисление происходит по таким правилам:

- 7% на 300 тыс. рублей;

- 3% - на сумму, свыше лимита.

Проценты на остаток по карте Тинькофф начисляются в размере 3% также при условии, если величина совершенных платежей меньше 3000 рублей в месяц. При этом проценты воздействуют на весь остаток, вне зависимости от его величины.

При отсутствии любых операций по карте в течение месяца, вне зависимости от размера остатка, проценты не начисляются вовсе.

Если дебетовая карта открыта с валютой счета в долларах или евро, начисляются проценты по тарифу 0,1%. Но они рассчитываются только от остатка до 10 тыс. рублей. За превышение начисление не полагается.

Стоимость обслуживания карты

Чтобы получать проценты на остаток по счету в Тинькофф и пользоваться прочими преимуществами, необходимо платить по 99 рублей в месяц за обслуживание счета. Также взимается оплата за оказание услуги СМС-информирование в размере 39 рублей за 30 дней. Подключение ее не является обязательной, но рекомендовано для возможности контроля и управления счетом.

Существуют возможности для бесплатного пользования дебетовой картой Блэк. Для этого должно быть выполнено одно из условий:

- наличие вклада в размере, соответствующему минимальному лимиту для данной программы депозита;

- на счету поддерживается остаток свыше 30 тыс. рублей в месяц.

Порядок оформления банковской карты

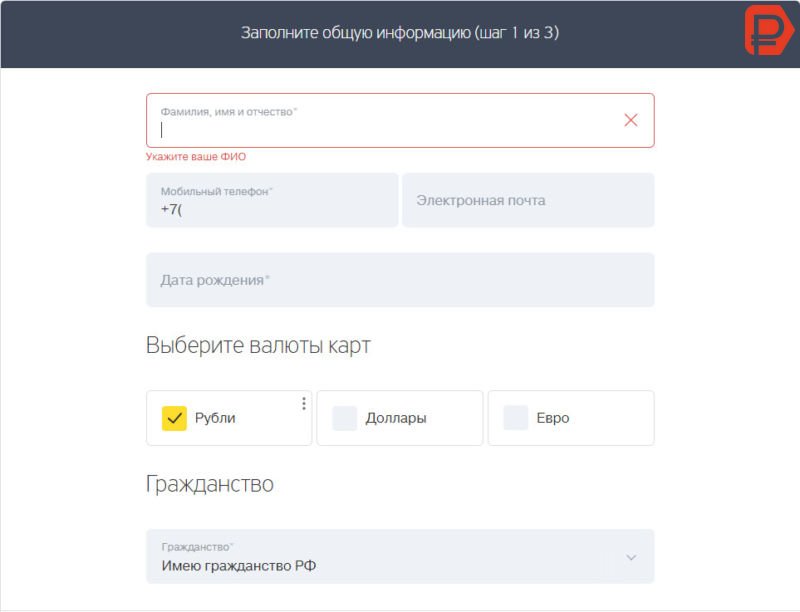

Чтобы получить дебетовую карту Тинькофф Блэк с процентами на остаток, необходимо подать заявку. Она располагается непосредственно на веб-сайте Тинькофф в разделе Дебетовые карты. В форме заявления необходимо записать:

- личные сведения, гражданство, дата рождения, контактная информация, валюта карты;

- паспортные данные;

- место проживания, способ доставки.

Если решение положительное, получить дебетовую карту клиент сможет уже через два дня. Процедура передачи подразумевает доставку курьером пластика в заклеенном пакете. Последний попросит предъявить паспорт, чтобы удостовериться, что получатель является собственником карточки.

Получив карту Тинькофф с процентами на остаток, ее следует подписать и запомнить ПИН-код, содержащийся в конверте. Выдается пластик неактивным.

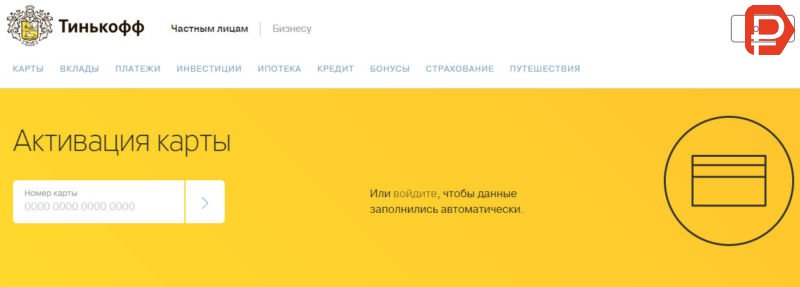

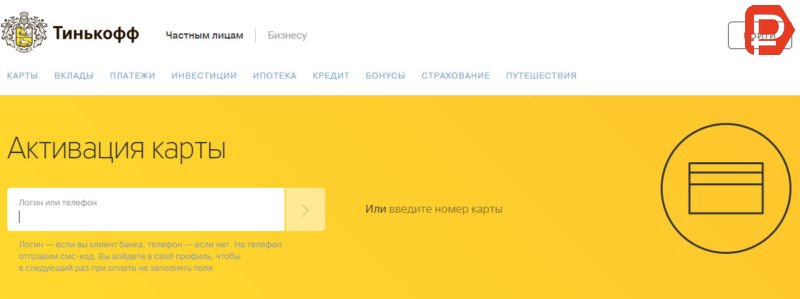

Чтобы активировать карточку, следует зайти в раздел Активация на сайте Тинькофф и вписать в специальное окно ее номер.

Второй вариант подтверждения происходит через номер телефона. На него поступает СМС с кодом, введя который пользователь поступает в свой профиль, где и происходит активация.

Если же владелец карты уже является клиентом Тинькофф банка, то он может зайти в интернет-банк под своим паролем, после чего карточка активируется автоматически.

Как начисляются проценты на остаток по другим картам Тинькофф Банка

Есть и другие карты в Тинькофф банке с процентами на остаток, условия по которым несколько отличаются от вышеописанных. По карте OneTwoTrip начисление происходит по правилам, свойственным карте Блэк.

По прочим картам проценты начисляются в виде специальных бонусных баллов, в зависимости от типа продукта и его возможностей:

- AliExpress: 7% баллами AliExpress на остаток до 300 тыс., 3% - за большую сумму (при совершении платежей от 3000). 3% при совершении покупок на меньшую сумму.

- eBay: по аналогичному принципу начисляются бонусами eBay.

- Lamoda: начисление бонусами Lamoda.

- ALL Airlines: начисление 7% от остатка милями, при совершении покупок на 20 тыс. рублей в месяц.

- Связной-Клуб: 10% от остатка плюсами при совершении операций на 3000 рублей и более. 5% начисляются при меньших тратах и на остаток, превышающий 300 тыс. рублей.

Заключение

7 процентов на остаток в Тинькофф можно получать на баланс карт нескольких видов. Наиболее востребованной сегодня выступает Блэк, которая кроме того позволяет получать кэшбэк и предоставляет некоторые иные преимущества. В Тинькофф предлагают большой перечень уникальных карт, которые предназначены для накопления миль и бонусов определенных сервисов. На остаток таких карт также начисляется доход, но предоставляется он в качестве этих самых бонусов.